- 분류 전체보기 (35961)

- ″°³★☆★³°☆°³★☆★³°″ (0)

- 청솔의 부동산 정보공유 (0)

- 문의 010-5231-3349 ☎ (0)

- Π__ 공지사항 (2)

- ······\중개노트 (142)

- ___·\ 서식자료 (25)

- ㅁ■│♡ 개인사진 (131)

- ▦│▩│ 프로슈머 (6)

- ▩│▦│ 인천소식 (2930)

- ▶ 송도 국제도시 (3776)

- ▶ 분양 정보 (0)

- 문의 ☎ 010-5231-3349 (8)

- ▶ 인천 개발 정보 (2220)

- ▶ 부동산정보 (11396)

- ▶ 부동산 개발 (1015)

- ▶ 휴식 공간 (11540)

- ▶ 자료실 (931)

- ∥ 국계법 시행령(별표) (31)

- ∥ 공장 설립 (23)

- ∥ 귀농인 (18)

- ∥ 민박사업자 (26)

- ∥ 경매 (19)

- ∥ 부동산투자 이민제 (8)

- ∥ 부동산 매매 (28)

- ∥ 상가 임대차 (37)

- ∥ 이사 (22)

- ∥ 어린이집 설치ㆍ운영 (48)

- ∥ 주택 임대차 (42)

- ∥ 펜션사업자 (42)

- ∥ 청약 (38)

- 인천 상권분석 (61)

- 인천신문 전문위원 (24)

- 인천도시공사 시민평가단 (12)

- ∥ 재개발 안내서 (49)

- ☞ 인천 정비사업 (197)

- └‥‥▷ 계양구 (163)

- └‥‥▷ 남동구 (39)

- └‥‥▷ 동구 (88)

- └‥‥▷ 미추홀구 (104)

- └‥‥▷ 부평구 (303)

- └‥‥▷ 서구 (52)

- └‥‥▷ 연수구 (24)

- └‥‥▷ 중구 (13)

- ″°³★☆★³°☆°³★☆★³°″2 (0)

- √ 전국 입주아파트 현황 (100)

- 분양 완료 (116)

- √ 송도 씨워크인테라스 한라 (9)

- √ 송도 브로드 스퀘어 상가 (6)

| 일 | 월 | 화 | 수 | 목 | 금 | 토 |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | ||

| 6 | 7 | 8 | 9 | 10 | 11 | 12 |

| 13 | 14 | 15 | 16 | 17 | 18 | 19 |

| 20 | 21 | 22 | 23 | 24 | 25 | 26 |

| 27 | 28 | 29 | 30 |

- 송도타운

- 공인중개사

- 송도타운 상가분양

- 송도센토피아

- 엄종수

- 좋은글

- 송도 아파트형공장

- 스마트밸리 엄종수

- 좋은 글

- 송도신도시 상가분양

- 청솔공인엄종수

- 송도국제도시

- 송도신도시

- 조은 글

- 청솔부동산

- 계양1구역

- 주택임대차보호법

- 상가임대차보호법

- 인천경제자유구역

- 중개실무

- 스마트밸리

- 조은글

- 송도 국제도시

- 청솔공인중개사

- 송도 스마트밸리

- 송도 상가분양

- 송도타운 상가임대

- 청솔공인중개사사무소

- 송도타운 엄종수

- 송도

- Today

- Total

송도국제도시 부동산 정보

올해 세법개정, 서민·중산층, 미래세대 지원 등에 중점 본문

올해 세법개정, 서민·중산층, 미래세대 지원 등에 중점

기획재정부는 “올해 세법개정안은 서민·중산층과 미래세대 지원 등에 중점을 두었으며, 세수효과 5000억원은 자녀장려금 확대에 기인한다”고 밝혔습니다.

7월 27일 연합뉴스, 동아일보, 중앙일보, 한겨레 등<“부동산세 빠진 세법개정…세수 난제 속 ‘경기활력’ 감세카드”>, “세수펑크에도 5년간 3조 추가 감세…폭발력 큰 세제는 그대로”>, <“세수 부족 우려 불구 △4,719억…감세 기조 그대로 간다”>, <“자녀장려금 대상 2배 확대…최악 세수 펑크에도 부자감세 기조 유지”>등에 대한 기획재정부의 설명

[기사 내용]

□ 2023.7.27. 연합뉴스, 동아일보, 중앙일보, 한겨레 등은 각각 “부동산세 빠진 세법개정... 세수 난제 속 ‘경기활력’ 감세카드”, “세수펑크에도 5년간 3조 추가 감세... 폭발력 큰 세제는 그대로”, “세수 부족 우려 불구 △4,719억... 감세 기조 그대로 간다”, “자녀장려금 대상 2배 확대.. 최악 세수 펑크에도 부자감세 기조 유지” 등 기사에서,

ㅇ “유례없는 ‘세수 난제’ 상황에서 추가적인 감세를 추진하는 게 정부의 건전재정 기조에 부담이 될 것”, “지난해 대규모 감세에 나선 데 이어 올해도 추가적인 감세안을 내놓으면서 세수 부족이 갈수록 심각해질 것이라는 우려가 나온다”, “이번 세법 개정은 안 그래도 세수 부족에 허리띠를 졸라매는 상황에서 정부의 재정 부담을 더욱 키울 것”, “이번 세법 개정으로 오는 2028년까지 향후 5년간 세수가 3조 1천억원 감소” 등이라고 보도하였습니다.

[기재부 입장]

□ 2023년 세법개정안은 투자 및 일자리 창출, 서민·중산층과 미래 세대 지원에 중점을 두고 마련하였습니다.

< 2023년 세법개정안 주요내용 >

①민간 중심 ‘경제활력 제고’를 위해 투자·일자리 창출 지원 강화

- ①영상콘텐츠·바이오 등 주력산업 투자 세액공제 강화, ②국내복귀기업 세액감면 확대, ③가업승계 세부담 완화 등

② ‘민생경제 회복’을 위해 서민·중산층 및 소상공인·중소기업·농어민 지원 강화

- ①주택담보대출 이자상환액 소득공제 확대 등 주거안정 지원, ②착한임대인 세액공제 연장, ③농어촌특별세 유효기간 10년 연장 등

③ ‘미래 대비’를 위해 청년층의 결혼·출산·양육 지원 확대

- ①혼인 전후 2년 내 증여재산에 대해 1억원 추가공제, ②자녀장려금 확대, ③출산·보육수당 비과세 한도 상향 등

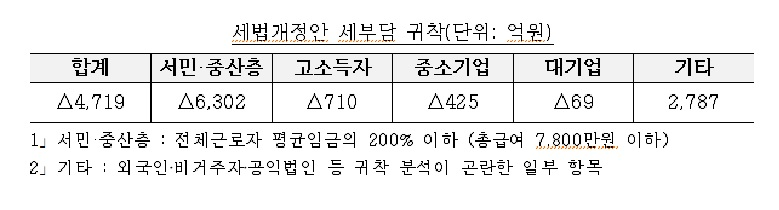

□ 금년 세법개정안에 따른 세수효과 △0.5조원은 자녀장려금 확대(△5,300억원) 등 출산·양육 지원 확대로 인해 주로 발생하며, 서민·중산층에 대부분 혜택이 돌아갑니다.

□ 이번 세법개정안에 따른 세수감 규모(순액법 기준 △0.5조원, 누적법 기준 5년간 △3.1조원)는 국세수입 규모를 감안하면 세수중립적 수준에 가까우며, 재정에 미치는 영향도 크지 않습니다.

* 국세수입(조원) : (‘21년) 344.1 (’22년) 395.9 (‘23년 예산) 400.5

□ 참고로, 순액법(전년대비 증감)과 누적법(기준연도 대비 증감)은 세수효과를 계산하는 방식 차이로 그 크기가 다르며, 누적법은 기준연도 대비 특정 기간 동안의 세수효과 누적량의 총합을 의미*한다는 점에 유의할 필요가 있습니다.

* 5년 합계 △3.1조원은 ‘23년 대비 ’24년 세수변화 + ‘23년 대비 ’25년 세수변화 + … ‘23년 대비 ’28년 세수변화의 총합

ㅇ 따라서, 세법개정 세수효과의 크기를 비교하려면 순액법은 연간 국세수입과, 누적법은 같은 기간(5년간) 국세수입의 총합과 비교하는 것이 적절하며, 이 경우 재정에 미치는 영향은 유사함*을 알 수 있습니다.

* (순액법) ’22년 국세수입 395.9조원 대비 △0.5조원 ⇒ △0.13%(누적법) 5년간 ‘22년 국세수입과 동일 가정 1,979.5조원 대비 △3.1조원 ⇒ △0.16%

□ 최근 어려운 경제여건 등을 감안할 때 지금은 경제활력 제고와 민생안정을 위한 조세정책이 필요한 시기입니다.

ㅇ 정부는 단기적인 세수부족 상황에서 국민조세부담을 늘리기보다는, 기업과 일반 국민의 투자·소비여력을 확보하고, 성장과 세수의 선순환 흐름이 복원될 수 있도록 지원해 나가겠습니다.

출처: 기획재정부

'▶ 부동산정보 > ┗━┛ __ 부동산 세금' 카테고리의 다른 글

| 11월은 종합소득세 중간예납의 달입니다 (0) | 2023.11.06 |

|---|---|

| 2023년 지방세제 개편안 발표 (0) | 2023.08.17 |

| 경기도, 상속 취득세 기획조사로 미신고 1,767건 적발. 지방세 75억 추징 (0) | 2023.07.18 |

| 임대주택, 전통사찰 등의 종부세 부담 완화 위한종합부동산세법 시행령 개정안 입법예고 (0) | 2023.07.06 |

| 부동산 양도소득세 필요경비 범위 확대 (0) | 2023.05.31 |