- 분류 전체보기 (35160)

- ″°³★☆★³°☆°³★☆★³°″ (0)

- 청솔의 부동산 정보공유 (0)

- 문의 010-5231-3349 ☎ (0)

- Π__ 공지사항 (2)

- ······\중개노트 (143)

- ___·\ 서식자료 (25)

- ㅁ■│♡ 개인사진 (131)

- ▦│▩│ 프로슈머 (6)

- ▩│▦│ 인천소식 (2839)

- ▶ 송도 국제도시 (3725)

- ▶ 분양 정보 (0)

- 문의 ☎ 010-5231-3349 (5)

- ▶ 인천 개발 정보 (2172)

- ▶ 부동산정보 (11042)

- ▶ 부동산 개발 (962)

- ▶ 휴식 공간 (11455)

- ▶ 자료실 (926)

- ∥ 국계법 시행령(별표) (31)

- ∥ 공장 설립 (23)

- ∥ 귀농인 (18)

- ∥ 민박사업자 (26)

- ∥ 경매 (19)

- ∥ 부동산투자 이민제 (8)

- ∥ 부동산 매매 (28)

- ∥ 상가 임대차 (37)

- ∥ 이사 (22)

- ∥ 어린이집 설치ㆍ운영 (48)

- ∥ 주택 임대차 (42)

- ∥ 펜션사업자 (42)

- ∥ 청약 (38)

- 인천 상권분석 (61)

- 인천신문 전문위원 (24)

- 인천도시공사 시민평가단 (12)

- ∥ 재개발 안내서 (49)

- ☞ 인천 정비사업 (197)

- └‥‥▷ 계양구 (162)

- └‥‥▷ 남동구 (39)

- └‥‥▷ 동구 (85)

- └‥‥▷ 미추홀구 (103)

- └‥‥▷ 부평구 (294)

- └‥‥▷ 서구 (52)

- └‥‥▷ 연수구 (24)

- └‥‥▷ 중구 (12)

- ″°³★☆★³°☆°³★☆★³°″2 (0)

- 분양 완료 (122)

- √ 송도 AT센터 더샵 오피스텔 (10)

- √ 송도 AT센터 상가 (2)

- √ 송도 AT센터 업무시설 (8)

- √ 송도 AT센터 (15)

- √ 수도권 분양정보 (54)

- √ 영종 메가타워 (1)

- √ 송도 센트로드1 (0)

- √ 배곧 로얄팰리스 9차 (1)

- √ 송도 센트럴 비즈 한라 (11)

- √ 더샵 아르테 (1)

- 힐스테이트인천시청역 (1)

- √ 송도 에스파이브시티 (2)

- √시흥롯데캐슬시그니처 (1)

- √인천 연희공원 호반써밋 파크에디션 (1)

- √제일풍경채 계양 위너스카이 (1)

- √ 록키 지식산업센터 (1)

- 송도 AIT센터 진행현황 (11)

- √e편한세상 제물포역 파크메종 (1)

- √ 송도 씨워크인테라스 한라 (9)

- √ 송도 브로드 스퀘어 상가 (6)

| 일 | 월 | 화 | 수 | 목 | 금 | 토 |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | ||

| 6 | 7 | 8 | 9 | 10 | 11 | 12 |

| 13 | 14 | 15 | 16 | 17 | 18 | 19 |

| 20 | 21 | 22 | 23 | 24 | 25 | 26 |

| 27 | 28 | 29 | 30 | 31 |

- 스마트밸리

- 스마트밸리 엄종수

- 인천경제자유구역

- 좋은 글

- 송도 스마트밸리

- 조은 글

- 상가임대차보호법

- 주택임대차보호법

- 청솔공인엄종수

- 송도신도시

- 송도센토피아

- 공인중개사

- 조은글

- 송도타운 상가임대

- 송도 아파트형공장

- 송도타운 엄종수

- 계양1구역

- 중개실무

- 청솔공인중개사사무소

- 송도신도시 상가분양

- 송도 국제도시

- 송도타운

- 송도

- 좋은글

- 송도 상가분양

- 청솔공인중개사

- 청솔부동산

- 송도타운 상가분양

- 송도국제도시

- 엄종수

- Today

- Total

송도국제도시 부동산 정보

상생임대주택 양도소득세 특례 10문 10답 본문

상생임대주택 양도소득세 특례 10문 10답

| 참 고 | 상생임대주택 양도세 특례 확대․개편 관련 10문 10답 |

| (질문1) “상생임대주택”으로 운영된 모든 보유주택이 양도세 비과세 거주요건 2년 + 장특공제 거주요건 2년이 면제되는 것인가요? |

| (답변1) 아닙니다. 상생임대주택으로 운영된 주택으로서 최종적으로 양도되는 1주택의 거주요건만 면제되는 것입니다. |

□ 이번 개정으로 임대개시일 기준 1세대 1주택 요건을 삭제하여

다주택자도 상생임대차계약을 체결할 수는 있으나,

ㅇ 양도세 비과세 거주요건 2년은 양도 시점에 1세대 1주택인 경우 적용되므로,

ㅇ 임대개시일 기준 다주택자는 상생임대주택 양도 시 필히 1주택자로 전환하여야 거주요건 2년 면제혜택을 받을 수 있음

< 조정대상지역 1세대 3주택자인 임대인인 경우 >

| 구 분 | 주택A | 주택B | 주택C |

| 취득 시점 | 2018년 | 2019년 | 2020년 |

| 양도 시점 | 2022년 | 2024년 | 2026년 |

| 과세 여부 | 과 세 | 과 세 | 2년 거주 시 비과세(1세대 1주택) |

| 양도 시 2년 거주요건 | - | - | 상생임대주택인 경우 2년 거주요건 면제 |

| (질문2) “상생임대차계약”으로 인정받기 위해서는 “직전 임대차계약” 대비 ‘임대료 5% 이하’ 인상을 준수해야 하는데, 이 때 “직전 임대차계약”이 무엇인가요? |

| (답변2) “직전 임대차계약”이란 거주자甲이 주택을 취득한 후, 임차인과 새로이 체결한 계약을 의미합니다. 즉, 甲이 주택을 취득하기 전 종전 임대인乙과 임차인丙 사이에 체결된 계약을 甲이 승계받은 경우는 “직전 임대차계약”에 해당하지 않습니다. |

※ 이미 임차인이 있는 주택을 구입하여 임대차계약을 승계받는 경우까지 세제지원을 하는 것은 임대주택 순증효과 등 감안 시 부적절

< 주택을 매입하면서 승계받은 임대차계약은 직전 임대차계약으로 不인정 >

< 주택 매입 후 체결한 임대차계약은 직전 임대차계약으로 인정 >

| (질문3) “직전 임대차계약”과 “상생임대차계약”의 임차인이 동일해야 하나요? |

| (답변3) 아닙니다. “직전 임대차계약”과 “상생임대차계약”의 임대인은 동일해야 하지만 임차인은 달라도 무방합니다. 즉, 임차인이 변경되어도 임대료 5% 이하 인상을 준수하면 됩니다. |

※ 임대료 5% 이하 인상을 준수하여 임대차 시장에 상대적으로

저렴한 임대주택 공급을 유도하는 취지상 임차인의 동일성은 불요

< 직전 임대차계약과 상생 임대차계약의 계약주체: 임대인 동일, 임차인 상이한 경우 >

< 직전 임대차계약과 상생 임대차계약의 계약주체: 임대인 동일, 임차인 동일한 경우 >

| (질문4) “직전 임대차계약”과 “상생임대차계약” 사이에 시간적 공백(임대인이 직접 거주, 공실 등)이 있어도 되나요? |

| (답변4) 그렇습니다. 두 계약에 따른 임대가 공백없이 계속하여 유지될 필요는 없습니다. |

< 직전 임대차계약과 상생임대차계약 사이에 공백이 있는 경우 >

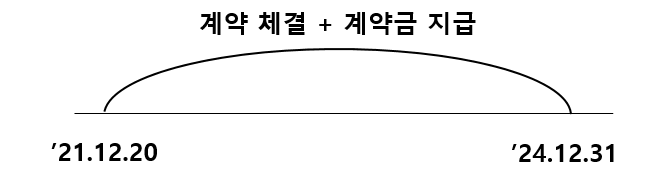

| (질문5) “상생임대차계약”을 언제까지 체결해야 “상생임대주택”으로 인정받을 수 있나요? |

| (답변5) 2021년 12월 20일부터 2024년 12월 31일까지의 기간 중 체결해야 하며, 계약금을 실제로 지급받은 사실이 확인되어야 합니다. |

※ 금년 중 임대를 시작하는 임대주택의 경우 2024년 중 계약기간이 종료(일반적 임대기간이 2년인 점 감안)되므로, 이러한 주택도 2024년에 상생임대차계약을 체결하여 임차인이 안정적으로 거주할 수 있도록 적용기한을 2022년 12월 31일에서 2024년 12월 31일로 2년 연장

< 상생임대차계약 체결 기간 >

| (질문6) 계약갱신청구권 행사에 따른 계약도 “상생임대차계약”으로 인정되나요? |

| (답변6) 가능합니다. |

※ 1세대 1주택 양도소득세 비과세를 받기 위한 2년 거주요건을

채우기 위해 계약갱신을 거부하고 임대인이 입주하는 경우 등을 방지

| (질문7) 등록임대주택사업자의 임대주택도 “상생임대주택”이 될 수 있나요? |

| (답변7) 가능합니다. |

※ 등록임대주택사업자는 임대료 5% 이하 인상뿐만 아니라, 장기간의 의무임대(10년) 등 각종 공적의무 부담하는 점 감안 시 상생임대주택 특례를 제한하지 않는 것이 형평에 부합

| (질문8) 임대주택이 다가구주택*인 경우 “상생임대주택”으로 인정받기 위해 각 호(세대)별로 “상생임대차계약”을 체결해야 하나요? * 세대 수가 19세대 이하 등 건축법 시행령 별표1제1호 다목에 해당하는 주택 |

| (답변8) 추후 양도계획에 따라 다릅니다. 다가구주택 전체를 양도할 계획인 경우 모든 호와 상생임대차계약을 체결해야 합니다. 그러나 다가구주택을 호별로 양도할 계획인 경우 각 호별로 상생임대차계약 체결 여부에 따라 상생임대주택으로 인정받을 수 있습니다. |

※ 다가구주택은 주택 전체를 양도하는 경우 일반적인 주택과 같이 다가구주택 자체를 1주택으로 보고, 독립구획별 양도 시 해당

양도 구획을 1주택으로 봄

| (질문9) “직전 임대차계약”에 따른 의무임대기간 1년 6개월과 “상생임대차계약”에 따른 의무임대기간 2년은 어떻게 판정하나요? |

| (답변9) 해당 계약에 따라 실제 임대한 기간을 기준으로 판정합니다. |

□ “직전 임대차계약 따라 임대한 기간이 1년 6개월 이상”이어야 하므로, 계약기간과 실제 임대기간이 상이한 경우 실제 임대기간을

기준으로 판정

< 직전 임대차계약에 따른 의무임대기간 인정 사례 >

| 구 분 | 사례➊ | 사례➋ | 사례➌ |

| 계약 기간 | 2년 | 2년 | 1년 |

| 실제 임대기간 | 1년 7개월 | 2년 2개월 | 2년 |

| 의무 임대기간 | 인 정 | 인 정 | 인 정 |

➊ 2년 계약하였으나, 서로 합의 등을 통해 1년 7개월만 실제 임대한 경우

➋ 2년 계약하였으나, 서로 합의 등을 통해 2개월 더 임대한 경우

➌ 1년 계약하였으나, 묵시적 갱신(주택임대차보호법 제6조) 등으로 신규 계약체결 없이 실제 2년 임대한 경우

< 직전 임대차계약에 따른 의무임대기간 불인정 사례 >

| 구 분 | 사례➍ | 사례➎ | 사례➏ |

| 계약 기간 | 2년 | 1년 | 1년 |

| 실제 임대기간 | 1년 | 8개월 | 1년 2개월 |

| 의무 임대기간 | 불 인 정 | 불 인 정 | 불 인 정 |

➍~➏ 실제 임대기간이 1년 6개월에 미치지 못하는 경우

□ “상생임대차계약 따라 임대한 기간이 2년 이상”이어야 하므로,

계약기간과 임대기간이 상이한 경우 실제 임대기간을

기준으로 판정

< 상생 임대차계약에 따른 의무임대기간 인정 사례 >

| 구 분 | 사례➊ | 사례➋ | 사례➌ |

| 계약 기간 | 3년 | 2년 | 1년 |

| 실제 임대기간 | 2년 6개월 | 2년 2개월 | 2년 |

| 의무 임대기간 | 인 정 | 인 정 | 인 정 |

➊ 3년 계약하였으나, 서로 합의 등을 통해 2년 6개월만 실제 임대한 경우

➋ 2년 계약하였으나, 서로 합의 등을 통해 2개월 더 임대한 경우

➌ 1년 계약하였으나, 묵시적 갱신(주택임대차보호법 제6조) 등으로 신규 계약체결 없이 실제 2년 임대한 경우

< 상생 임대차계약에 따른 의무임대기간 불인정 사례 >

| 구 분 | 사례➍ | 사례➎ | 사례➏ |

| 계약 기간 | 2년 | 1년 6개월 | 1년 |

| 실제 임대기간 | 1년 | 1년 | 1년 6개월 |

| 의무 임대기간 | 불 인 정 | 불 인 정 | 불 인 정 |

➍~➏ 실제 임대기간이 2년에 미치지 못하는 경우

| (질문10) “상생임대차계약”을 체결하면서 전세에서 월세로, 또는 월세에서 전세로 전환하는 경우 임대료 5% 이하 인상 여부를 어떻게 판정하나요? |

| (답변10) 민간임대주택특별법 제44조 제4항에 따른 산정률(전세↔월세 전환율)*을 활용하여 계산합니다. * “연 10%”와 “기준금리(6.23일 현재 연 1.75%)+연 2%” 중 낮은 비율 |

□ 예1*) 전세보증금 3억원인 주택을 월세보증금 5천만원으로 전환하면서 임대료 5% 이하 인상을 충족하기 위해서는,

월세를 82만 8,125원 이하로 설정해야 함

□ 예2*) 월세보증금 2,000만원 + 월세 50만원인 주택을 전세로 전환하면서 임대료 5% 이하 인상을 충족하기 위해서는,

전세보증금을 1억 8천 9백만원 이하로 설정해야 함

출처 : 기획재정부

'▶ 부동산정보 > ┗━┛ __ 부동산 세금' 카테고리의 다른 글

| 종합부동산세법 시행령, 소득세법 시행령 등 일부개정령안 국무회의 의결 (0) | 2022.07.26 |

|---|---|

| 「2022년 세제개편안」 발표 (0) | 2022.07.21 |

| 다주택자 양도소득세 중과 한시 배제 등 ‘소득세법 시행령’ 개정 (0) | 2022.05.10 |

| 5월은 종합소득세 ·개인지방소득세 신고납부의 달 (0) | 2022.04.26 |

| 앱 설치 없이 모바일 홈택스 간편하게 이용하세요 (0) | 2022.04.25 |